Fuentes de inestabilidad financiera en Latinoamérica ante la expansión del COVID-19

15 de mayo de 2020

autor: http://www.sela.org | Leonardo Martínez *

No hay precedente para la aglomeración de perturbaciones financieras, comerciales y sociales que coexisten en la economía mundial. Son el producto de la aplicación de medidas de contención sanitaria para prevenir la muerte de 40,624 millones ciudadanos en el mundo[1] ante la expansión del COVID-19. Sus consecuencias ocurren en un contexto internacional de mayor interconectividad comercial y financiera que en el pasado, donde las acciones de una nación para contener la pandemia afectan de forma simultánea y en mayor proporción al resto de países.

El IMF (2020) pronostica una recesión global, siendo Latinoamérica y el Caribe la región que se verá más afectada, con un decrecimiento de 5,2% para 2020. En este escenario, intervienen fracturas sobre la dinámica de oferta y demanda global que eventualmente podrían ser parte de la receta para desencadenar en el mundo, y en especial dentro de las economías emergentes, una crisis financiera. Las principales fuentes de inestabilidad financiera presentes en la región son: la reducción de los precios de las materias primas, el aumento de los costos de financiamiento público externo, el deterioro de la productividad de las empresas y el aumento del desempleo en los mercados de trabajo.

[1] Esta estimación pertenece a un escenario donde las medidas sanitarias para contener la expansión del COVID-19 no hubiesen sido implementadas. La referencia pertenece a The Global Impact of COVID-19 and Strategies for Mitigation and Suppression (Imperial College London (2020)).

Fuentes de Inestabilidad en los Mercados Internacionales

La paralización de la actividad económica y la incertidumbre sobre la evolución de la pandemia ocasionará una reducción del comercio global de bienes y servicios. Se estima que para 2020 el comercio global disminuirá en un 11% por la disminución de demanda agregada de India, China, Estados Unidos y Europa, los principales socios comerciales de la región (IMF, 2020). Esta expectativa ocasionó que los precios de los commodities en los mercados financieros internacionales disminuyesen a razón del exceso de oferta.

Los rubros más afectados son la energía, minerales de uso en manufactura de tecnología media, y productos agrícolas (Ver Cuadro 1). Ante la variación sobre el volumen y precio de los principales productos que integran la canasta de exportaciones de la región, se espera el incremento del déficit comercial en la balanza de pagos especialmente para aquellos países productores de petróleo.

Las previsiones del desempeño negativo de la actividad exportadora de la región, coincide con el sentimiento de aversión al riesgo de los inversionistas en los mercados internacionales. La reestructuración de sus portafolios hacia activos de resguardo y posiciones en efectivo conllevó a la venta bonos y activos de los mercados latinoamericanos. Solo en los mercados emergentes, la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD, 2020) estima que la salida de capitales de inversión en acciones y bonos fue de aproximadamente $59,000 millones entre febrero y marzo de 2020, duplicando la cifra máxima alcanzada durante la Crisis Financiera Global del año 2008. Este factor ha ocasionado una fuerte depreciación de las monedas locales latinoamericanas con respecto al dólar, un activo de resguardo (Ver Cuadro 2). Tanto las presiones para la depreciación de las monedas locales como la persistencia de volatilidad en el mercado cambiario aumentan la presión sobre la deuda privada que las instituciones financieras y no financieras mantienen.

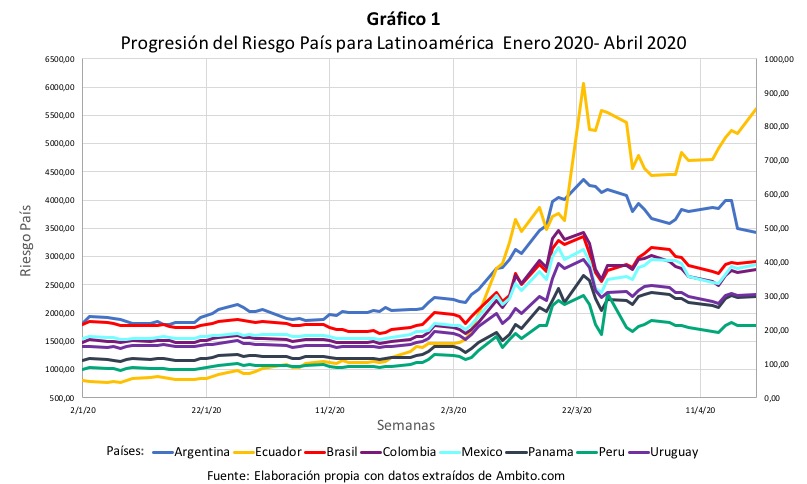

La confluencia de estos efectos ocasionó un incremento sobre los costos de endeudamiento público en moneda extranjera (Carvallo, 2020). El spread entre los bonos de deuda soberana y los Bonos del Tesoro de Estados Unidos ha aumentado significativamente ante la incertidumbre sobre el desempeño regional (Gráfico 1). Se espera que el impacto sobre la estabilidad de las finanzas públicas y privadas sea significativo para aquellos países con elevados niveles de deuda denominada en moneda extrajera, déficit fiscal y exterior, y bajos niveles de reservas internacionales (ídem).

La capacidad de mitigar los efectos de la pandemia sobre la economía real por medio de programas de estímulo fiscal, controles sobre mercados financieros y cambiarios, y servicios de atención sanitaria global, se encuentran restringidos por el estrecho y limitado espacio fiscal con el que cuentan las economías de la región. El Banco Mundial (2020) explica que este condicionamiento sobre la viabilidad de los programas se debe a un déficit fiscal significativo y al considerable grado de endeudamiento en moneda extranjera. Las restricciones pueden agravarse en aquellos países que enfrenten una reducción de su recaudación tributaria, fuerte depreciación de la moneda local, elevados niveles de inflación y en aquellos que su estructura exportadora esté mas expuesta a la reducción del precio del petróleo.

Fuentes de Inestabilidad en los Mercados Locales

El desempeño productivo de los sectores no financieros en la región esta comprometido por las restricciones sobre el transporte y afluencia de consumidores y empleados. Aquellos sectores más vulnerables a las restricciones internas, y por tanto a enfrentar escasez de activos líquidos para hacer frente a sus obligaciones por la disminución de sus ingresos, son aquellos que utilizan de forma intensiva el factor trabajo y en las que el uso de las comunicaciones digitales es incompatible con la ejecución de sus procesos de venta y distribución.

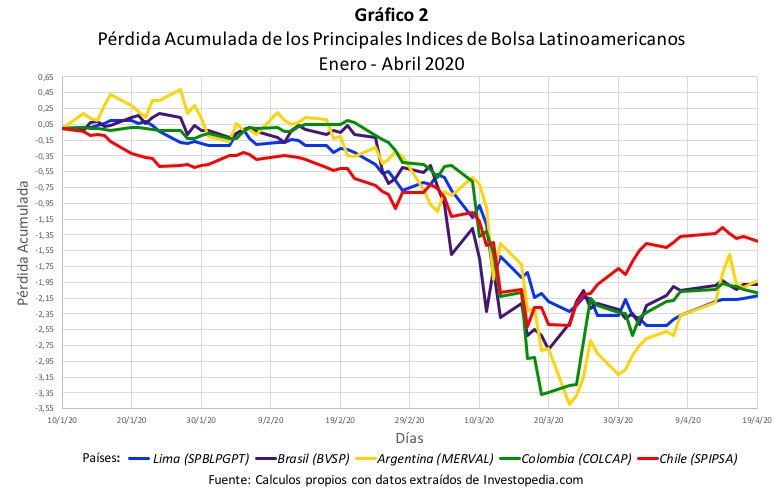

La magnitud del impacto sobre la actividad productiva y comercial de las empresas en Latinoamérica y el Caribe se refleja en sus reportes trimestrales de ganancias emitidos en el primer trimestre del año. 124 empresas latinoamericanas que integran el Top 5000 de Grandes Compañías Multinacionales (MNEs) estiman la reducción de sus ingresos en un 14%, siendo los sectores más afectados: Producción de Materiales Básicos, Aerolíneas, Hoteles, Restaurantes, Diversión y Ocio, Energía, Fabricación de Automóviles y Autopartes (UNCTAD, 2020). Esta previsión sobre desempeño de las empresas ha sido descontada sobre la valoración de sus acciones en los mercados bursátiles locales e internacionales. Los índices que capturan el valor de las acciones transadas en las bolsas de la región acumulan una reducción promedio de su valor en 28% entre enero y abril de 2020 (Ver Gráfico 2).

De forma complementaria al riesgo de liquidez, el coeficiente de apalancamiento en moneda local de las empresas latinoamericanas para cubrir el capital de trabajo y la inversión en activos fijos ha aumentado en los años previos (Abeles M., Caldentey E., y Valdecantos, 2018). Este factor debilita la posibilidad de las empresas para hacer frente al shock ocasionado por la aplicación de las medidas de contención sobre los ingresos propios del negocio. Esta vulnerabilidad puede ser mayor en aquellas economías que enfrenten un recrudecimiento de las perturbaciones macroeconómicas y de los mercados financieros locales.

El ajuste de las empresas para mantener su operatividad y rentabilidad conllevaría inevitablemente al desempleo de una proporción significativa de trabajadores formales, originando una fuente de riesgo de solvencia para los créditos hipotecarios, al consumo, de nómina y de autos contratados por los hogares. La Organización Internacional del Trabajo (OIT, 2020) aproxima que 43,2% de los empleados formales en Latinoamérica labora en los sectores más vulnerables como el Turismo, Servicios de Comida, Manufactura, Comercio, Bienes Raíces y Actividades Empresariales. Esta proporción representa la mayor población en riesgo en comparación al resto de regiones del mundo.

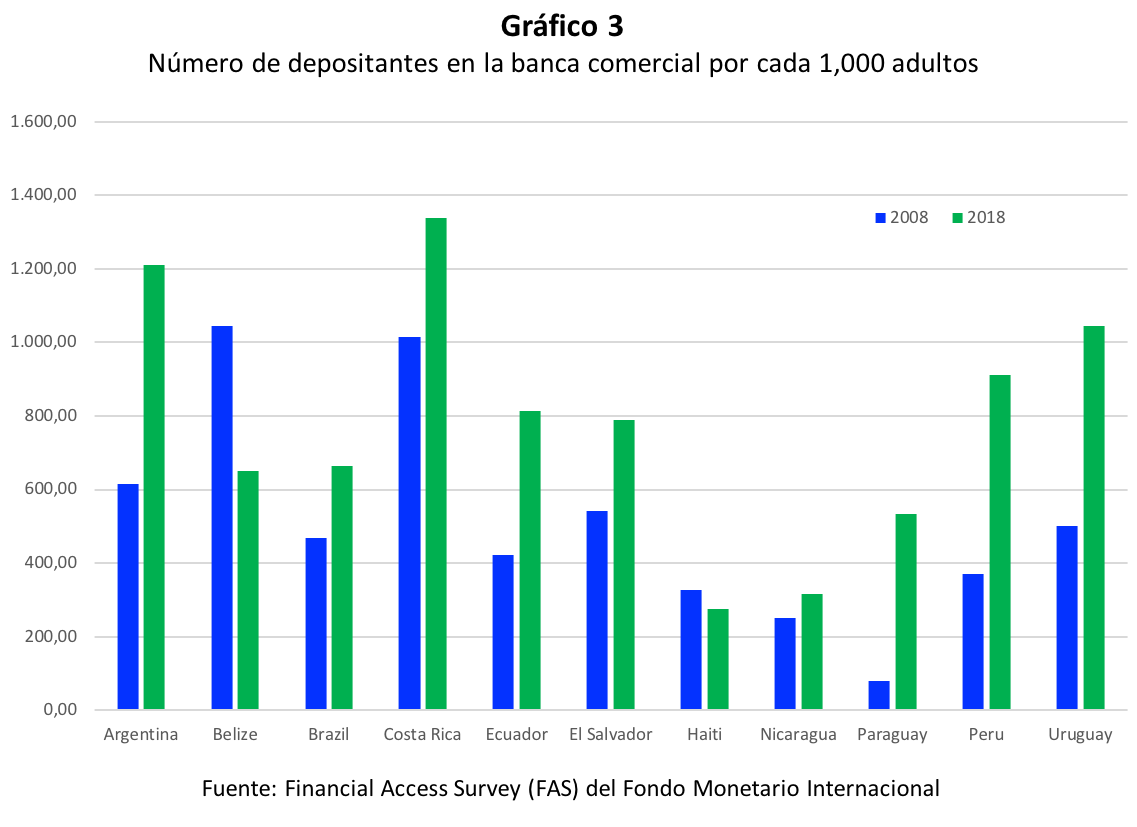

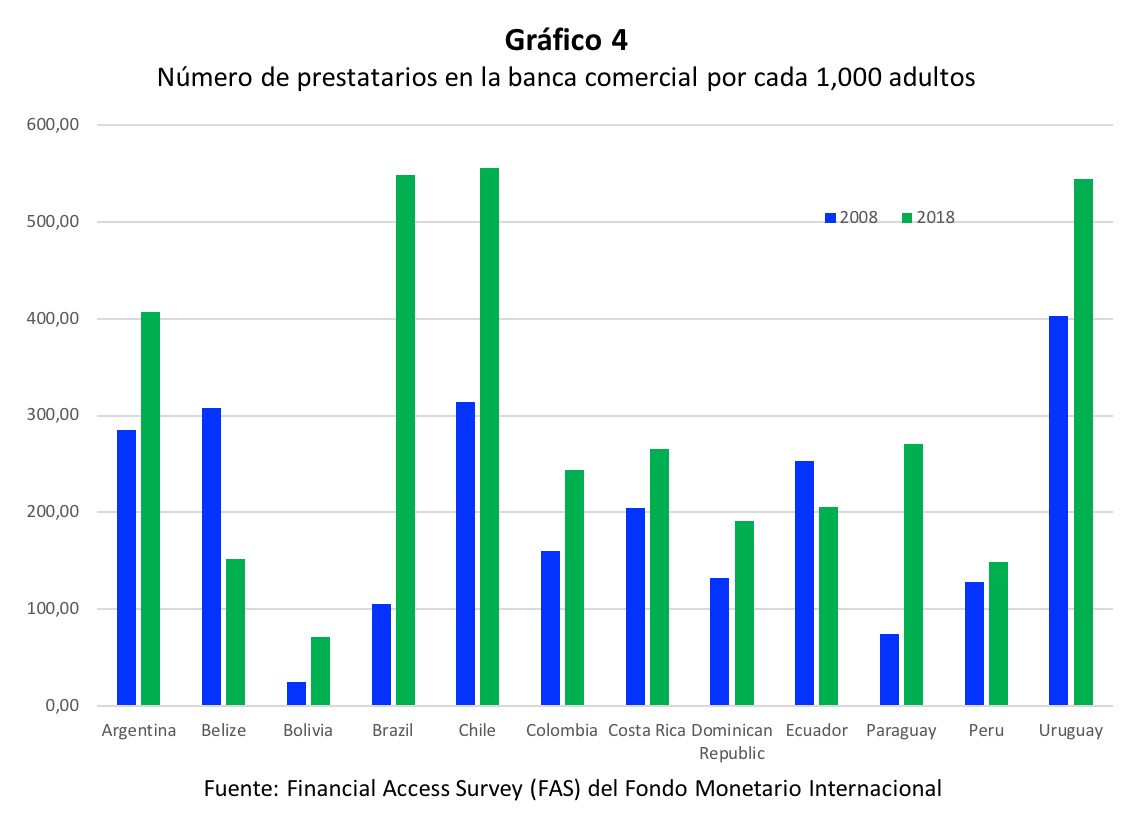

Actualmente, las instituciones financieras son fuente de depósito y financiamiento para un mayor número de empresas y hogares que en 2008 (Ver gráficos 3 y 4). Esta condición ha sido el resultado de la aplicación de políticas de inclusión financiera que promueven el acceso y uso de los productos y servicios de la banca comercial. Sin embargo, el mercado de capitales esta ampliamente segmentado en Latinoamérica, en lo que se refiere a la fuente de depósitos y cartera de créditos. Roa y Carvallo (2018) identificaron que la banca comercial es el principal receptor de depósitos y emisor de créditos para las grandes empresas; mientras que las Pymes y los hogares de estrato socioeconómico son atendidos en su mayoría por la banca microfinanciera. Por tal razón, el riesgo de solvencia de los créditos de Pymes y hogares vulnerables a los que se expone este último sector es mayor en comparación a la banca comercial. Así como también el riesgo de liquidez asociado a la reducción de los depósitos de estos agentes se incrementa en la medida que se prolongan las medidas de contención sanitaria y la merma de sus ingresos se vuelve permanente.

De forma adicional, el deterioro de las condiciones de los hogares y las empresas podría llevar a una reducción de la demanda de productos y servicios financieros ofertados por la banca (Baret, Celner, Reilly, y Shilling, 2020). Este shock sobre la demanda afectaría el ingreso recaudado por intermediación financiera y operaciones convencionales; un panorama que analistas financieros dan por descontado para Chile, Perú y Colombia (Marquez, Martínez y Paiz, 2020), y que el sistema financiero de Estados Unidos ya proyecta para la emisión de sus próximos reportes de ingresos trimestrales.

Mitigar el impacto de la crisis

Por todo lo anteriormente mencionado, el llamado es a identificar las fuentes de inestabilidad financiera que emergen a través de los canales de transmisión dentro del sistema como una de las políticas prioritarias que deben ser desarrolladas por los gobiernos mas afectados. En la medida que las perturbaciones sobre la estabilidad financiera emerjan a través de los canales de contagio, las condiciones de los sectores no financieros y hogares se deterioran, y las posibilidades de una recuperación productiva y la minimización de las pérdidas de empleo disminuyen (IMF, 2020). El dilema del regulador es garantizar el funcionamiento de la economía real por medio de medidas de estimulo financiero que no ponga en peligro la estructura de las instituciones bancarias o suponga una fuente de desequilibrio para las cuentas públicas en el mediano plazo.

La Comisión Económica para Latinoamérica y el Caribe (CEPAL, 2020) promueve un programa de políticas basadas en 4 pilares: (a) ofrecer estímulos fiscales para apoyar los servicios de salud y proteger ingresos y empleos; (b) ampliar las capacidades del sistema de asistencia social; (c) asegurar la liquidez del sistema financiero y evitar la interrupción de las cadenas de pago; (d) solicitar fuentes de financiamiento y apoyo técnico a los mecanismos de cooperación internacional u organizaciones multilaterales.

Los avances en inclusión financiera permiten un mayor alcance de los programas de auxilio financiero para los agentes de la economía. La efectividad de este mecanismo está sujeto al funcionamiento de los medios de pago, tamaño de la población bancarizada y a la disponibilidad de puntos de acceso digitales, sin dejar de mencionar la estabilidad del sistema bancario. Para este último fin, el Banco Mundial (2020) enfatiza que es necesario fortalecer las capacidades de acción de los reguladores financieros para facilitar los procesos de renegociación de la deuda y ofrecer garantías de protección a las instituciones bancarias ante la previsible disminución de los ingresos por intermediación financiera.

Estos instrumentos de política podrían atenuar los efectos sobre las economías de la región frente a la exposición a las vulnerabilidades estructurales que originan la inestabilidad financiera del sistema. Su desarrollo debe asegurar la recuperación plena del sistema, dentro de un entorno de coordinación institucional interna y externa. Solo de esta forma la incertidumbre sobre las posibilidades de recuperación económica podrá ser disipadas, una vez las medidas de contención de la pandemia sean eliminadas.

Referencias bibliográficas

Abeles M., Caldentey E., y Valdecantos (Ed.) (2018). Estudios sobre financierización en América Latina. Comisión Económica para América Latina y el Caribe (CEPAL). Recuperado de: https://repositorio.cepal.org/bitstream/handle/11362/43596/6/S1700173_es.pdf

Baret, S., Celner, A., Reilly, M., y Shilling, M. (2020). COVID-19 potential implications for the banking and capital markets sector: maintaining business and operational resilience. Blog Deloitte Insight. Recuperado de: https://www2.deloitte.com/us/en/insights/economy/covid-19/banking-and-capital-markets-impact-covid-19.html

Carvallo, E. (2020). América Latina ha sufrido paradas súbitas en el pasado: El coronavirus lleva el desafío a un nuevo nivel. Blog Ideas de Cuentan del Banco Interamericano de Desarrollo (BID). Recuperado de: https://blogs.iadb.org/ideas-que-cuentan/es/america-latina-ha-sufrido-paradas-subitas-de-los-flujos-de-capital-en-el-pasado-el-coronavirus-lleva-el-desafio-a-un-nuevo-nivel/

Comisión Económica para América Latina y el Caribe (CEPAL, 2020). América Latina y el Caribe ante la pandemia del COVID-19: efectos económicos y sociales. Informe Especial Nº1 COVID-19 (abril 2020). Recuperado de:

https://repositorio.cepal.org/bitstream/handle/11362/45337/4/S2000264_es.pdf

International Monetary Fund (IMF, 2020). The Great Lockdown, Chapter 1. World Economic Outlook (abril 2020). Recuperado de:

https://www.imf.org/~/media/Files/Publications/WEO/2020/April/English/text.ashx?la=en

Marquez, A., Martínez, A., y Paiz, T. (2020). Fitch Rtgs Revises Bank Sector Outlook in Chile, Peru and Colombia to Negative on Coronavirus Risks: Non-Rating Action Commentary. FitchRatings Blog. Recuperado de: https://www.fitchratings.com/research/banks/fitch-rtgs-revises-bank-sector-outlook-in-chile-peru-colombia-to-negative-on-coronavirus-risks-27-03-2020

Organización Internacional del Trabajo (OIT, 2020). COVID-19 and the world of work, Second edition. ILO Monitor (abril 2020). Recuperado de:

https://www.ilo.org/wcmsp5/groups/public/@dgreports/@dcomm/documents/briefingnote/wcms_740877.pdf

United Nations Conference on Trade and Development (UNCTAD, 2020a) The Covid-19 Shock to Developing Countries: Towards a “Whatever it takes” programme for the two thirds of the worlds population being left behind. Trade and Developtment Report Update (Marzo 2020). Recuperado de:

https://unctad.org/en/PublicationsLibrary/gds_tdr2019_covid2_en.pdf

United Nations Conference on Trade and Development (UNCTAD, 2020b) Impact of the COVID-19 Pandemic on Global FDI and GVCs: Investment Trends Monitor (Marzo 2020). Recuperado de: https://unctad.org/en/PublicationsLibrary/diaeiainf2020d3_en.pdf

World Bank (WB, 2020). The Economy in the Time of COVID-19: Semiannual Report of The Latin America and Caribbean Region (Abril 2020). Recuperado de:

- Analista de Estudios y Propuestas de la Secretaría Permanente del SELA